fuente: www.bangkokpost.com

En menos de siete años, los precios de las viviendas en Lima se han incrementado en 136%.

Junta a dos economistas y tendrás tres opiniones,

dicen algunos. Este parece ser el caso de la existencia de una burbuja

inmobiliaria en el Perú y, particularmente, en Lima. La semana pasada,

Carlos Parodi (Universidad del Pacífico), declaró que “el Perú tiene todos los componentes para.... una burbuja inmobiliaria”, en la línea de lo que, hacia finales del año pasado, también había advertido Luis Felipe Zegarra (CENTRUM). Pero ahora ha salido el Banco de Comercio a pedir que no cunda el pánico: no hay burbuja, sólo incertidumbre por el dólar. ¿Qué está pasando realmente?

Comencemos

por definir de manera simple qué es una burbuja inmobiliaria: los

precios de las viviendas crecen aceleradamente, alimentados por la mayor

demanda (generada por la proliferación exagerada de créditos) y un afán

de especulación. El problema surge cuando la gente que accedió a

créditos hipotecarios se ve abrumada por las deudas e imposibilitada de

pagarlas. Precios

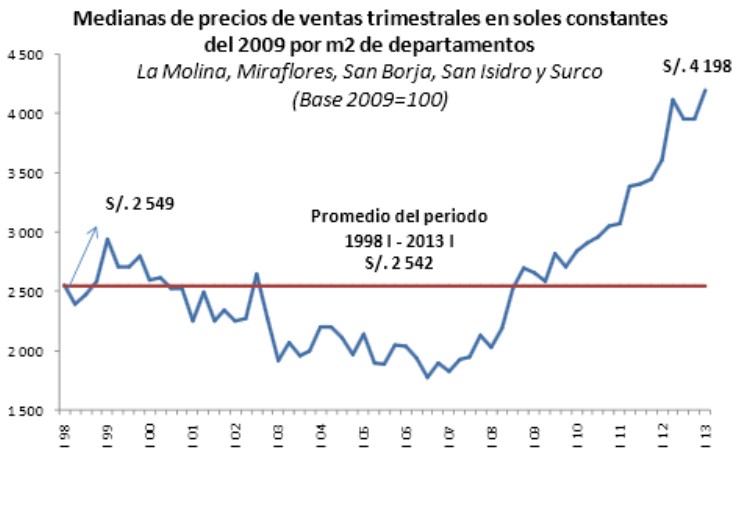

¿Existe una elevación considerable del precio de las viviendas en los últimos años? Sí. Como puede verse en el siguiente gráfico (de un Informe del BCRP), si bien entre el año 1998 y 2006 los precios de venta por metro cuadrado de departamentos en Lima incluso se redujeron, entre el tercer trimestre de 2006 (US$1,776) y el primer trimestre de 2013 (US$ 4,198) éstos se han más que duplicado (2,4 veces). 136% de incremento en precios reales en menos de siete años.

FUENTE: BCRP

FUENTE: BCRP¿Hay gente especulando con viviendas? Sí. Hay gente comprando viviendas adicionales, con la esperanza de que, luego de unos meses, el mercado siga su tendencia, el precio se haya multiplicado y puedan venderlas a un mejor precio. La SBS lo sabe. Por eso ha propuesto medidas para elevar los requisitos para la compra de una segunda vivienda, definiendo qué es una “primera vivienda”, y endureciendo las condiciones de evaluación crediticia en caso uno desee comprar una segunda. Con esto, el efecto en el precio de las viviendas por especulación podría reducirse.

Endeudamiento

Con las personas —como con los países— podría discutirse a partir de qué nivel ya estás sobreendeudado. Si destinas más de 40% de tus ingresos mensuales a pagar una deuda, quizás. Pero todo tipo de deudas: hipotecaria, vehicular y tarjetas de crédito. ¿Cómo nos va en este aspecto? El mes pasado S&P refirió que las familias peruanas estaban más endeudadas que sus pares de Colombia y Chile, aunque el porcentaje destinado a pagar amortizaciones e interés de la deuda (que ha crecido en los últimos años) alcanzaba el 17% de los ingresos familiares, que parece inofensivo. Personalmente, desconfío de esta cifra: habrá familias que destinen 0% de sus ingresos a créditos, porque no tienen acceso a ellos. Más útil sería calcular esta indicador, por ejemplo, para familias con un crédito hipotecario: ¿cuánto de sus ingresos se va en pagar deudas? Esto nos permitiría acercarnos a la probabilidad de que dejen de pagarlas.

Entonces, ¿hay o no hay burbuja?

No estamos en ese punto irreversible de una burbuja en la cual resulta una obviedad advertir su existencia. No. Podríamos hablar, más bien, de una burbuja incipiente que, oportunamente, la SBS se está encargando de controlar. Regresemos a lo básico: una burbuja (de cualquier activo) es la persistencia de un precio de mercado por encima del valor intrínseco del activo. En el caso de un activo físico como una vivienda, nada más intrínseco que el costo de construirla. ¿Cómo vamos nosotros? En el siguiente gráfico podemos ver, por ejemplo, que los precios de los departamentos están subiendo por factores ajenos al precio de su construcción.

FUENTE: BCRP

El gráfico muestra que, al primer trimestre del 2013, el margen que se obtiene entre precio y costo de construcción es 42% mayor que en el primer trimestre de 1998. Es cierto que en gran medida se puede atribuir esta evolución al costo creciente de terrenos en Lima. Pero también es que hay más gente (crecimiento poblacional), con más dinero (crecimiento económico), comprando viviendas para mudarse (independencia familiar) y también como inversión (especulativo). Más demanda.

En los créditos hipotecarios, S&P no ve una burbuja por financiamiento, pero sí que llama la atención con respecto al “loan to value” (porcentaje de la vivienda que es financiado por los bancos). En Perú, éste se encontraría entre 80% y 90% (que te financien prácticamente todo el departamento, te lleva a aceptar una deuda más grande), mientras que en otros países como Chile y Colombia, se encontraría en 70%. Al respecto, la SBS también ha dispuesto que la cuota inicial se eleve hasta un 20% del precio del departamento, para frenar el crecimiento de los créditos.

En un próximo post, los argumentos de quienes dicen que no pasa nada. Comentarios, bienvenidos.

Fuente: http://homoeconomicus.lamula.pe/2013/07/03/hay-o-no-burbuja-hipotecaria/bensolis/

Pero porsupuesto que hay una burbuja crediticia y más aún inmobiliaria en Perú, eso es junto con otros factores lo que hace que hayamos capeado la crisis mundial....en el Perú lo llaman "consumo interno"..... de LADRILLO !!!!!!!

ResponderEliminarBurbuja inmobil. España vs. Burbuja Japón

ResponderEliminarla historia se repite, y se repite, y se repite. Son 20 años de burbuja inmobiliaria en Japón y vamos detrás. El próximo será Brasil

http://www.warrantsyquinielas.com/2013/03/burbuja-inmobiliaria-espana-burbuja.html

Si hay burbuja inmobiliaria, por ello no comprar al crédito otra vivienda si ya tienes uno, no te endeudes a largo plazo, no gastes más de tus ingresos mensuales, no permitas que los que manejan las finanzas a nivel mundial te coloquen el chip del consumidor con tarjetas de crédito y facilidades crediticias; no permitas que el Perú sufra los efectos de la burbuja como en EEUU o España. La crisis económica mundial no se ha superado, porque se viene una crisis aun mayor, la burbuja del rescate financiero, porque EEUU y otros países solo han puesto a funcionar la máquina para producir papel moneda sin ningún respaldo real.

ResponderEliminarPorque creen que hay tanta gente que se ha hecho rica en el mundo? el exceso

ResponderEliminarde capital, entre otros la millonada que emite la FED viene a parar a mercados como el peruano y se extiende como credito a personas que en otros tiempos

jamas hubieran podido pagarlo. Yo como gringo llego al peru de vacaciones y veo

incredulo que la gente gasta ( al credito) mas a diario que lo que me costo un

par de annos de ahorro para pasar mis vacaciones aca. Algo anda mal y la codicia de la gente (especulacion) va a provocar una recesion en la que "el

Salinaso" 1988 va a parecer un cuento de ninos. Esta distorsion de precios no

es normal y estan todos los indicios de lo que paso en Espana presentes.

les deseo suerte a mis compatriotas cuando la burbuja reviente, yo estare listo

con mis ahorros para comprar casa a precio huevo.